„Schöne Gewinnspanne!“, denkt der Kunde verärgert. Was er aber nicht auf dem Schirm hat: Der Meister hat seinem Monteur auch während der Urlaubstage, der Feiertage, der Krankheit usw. Lohn zu zahlen. Im Durchschnitt werden von den jährlich 1.930 bezahlten Stunden dem Kunden nur 1.400 Stunden in Rechnung gestellt. Außerdem zahlt der Meister seinem Monteur 50 % zusätzliches Urlaubsgeld, Weihnachtsgeld und vermögenswirksame Leistungen und des Weiteren auf alle diese Zahlungen den Arbeitgeberanteil zur Kranken-, Renten- und Arbeitslosenversicherung sowie die Berufsgenossenschaftsabgabe, usw.

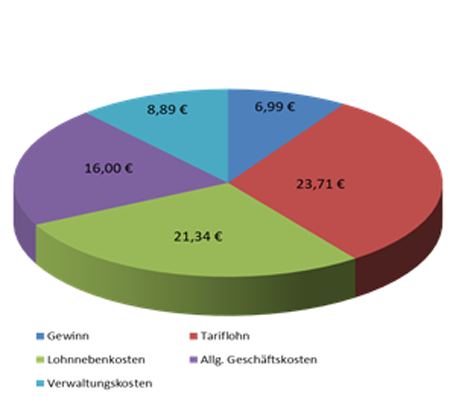

Diese zusätzlichen Personalkosten belaufen sich auf etwa 90 % des Monteurlohnes oder im vorliegenden Fall auf ca. 21,34 €.

Um seinem Monteur also 23,71 € zahlen zu können, müsste der Meister von seinen Kunden schon 45,05 € fordern.

Darüber hinaus entstehen in einem Handwerksbetrieb aber noch weitere Kosten, wie beispielsweise Gehälter für technisches und kaufmännisches Personal, Büro- und Energiekosten, Steuern, Beiträge und Versicherungen, Abschreibungen, Reparaturen und Werbung usw.

Diese Verwaltungs- und allgemeinen Geschäftskosten liegen in unserem Handwerk, bezogen auf den Monteurlohn, bei mehr als 105 % oder im vorliegenden Fall bei etwa 24,89 €. Zusammen sind das

23,71 € + 21,34 € + 24,89 € = 69,94 €.

Hierzu kommt ein Zuschlag für Wagnis und Gewinn von 10 % ohne Berücksichtigung der vertraglich zu zahlenden Auslösungen und der gesetzlichen Mehrwertsteuer.

So ergibt sich für einen Monteur ein Stundenverrechnungspreis von 76,93 €.

Zusätzlich erhalten, laut Tarifvertrag, alle Arbeitnehmer/innen die mindestens 4 Monate im Betrieb beschäftigt sind in 2024 eine Inflationsausgleichsprämie (IAP) gem. § 3 Nr. 11 c EstG in Höhe von 1.000,00 €. Auszubildende erhalten eine IAP in Höhe von 500,00 €. Auch diese muss beim Stundenverrechnungspreis in die Kalkulation einfließen.

Aber bitte bedenken sie, dies ist nur ein Richtpreis orientiert am aktuellen Ecklohn. Das kann und soll keinesfalls dazu verleiten einen Preis nur grob über den Daumen zu schätzen oder sich an den Konkurrenten zu orientieren.

Es muss zunächst grundsätzlich zwischen der Kalkulation für den Stundenverrechnungspreis und der Kalkulation für einen Auftrag unterschieden werden. Die Auftragskalkulation setzt sich grundsätzlich aus Material- und Arbeitslohn zusammen.

Es würde an dieser Stelle zu weit führen, eine ausführliche Kalkulation zu erörtern. Dazu müssen auch immer die eigenen betrieblichen Besonderheiten und Informationen einfließen. Dieses Wissen haben nur Sie.

Sollten Sie Ihre Kenntnisse hierzu vertiefen und ausbauen wollen, empfehlen wir Ihnen das Seminar "Kostenrechnung im SHK-Handwerk". Hier lernen sie ein speziell auf SHK—Betriebe zugeschnittenes Berechnungsschema zur Ermittlung des Stundenverrechnungssatzes kennen. Es werden zudem Vorteile und Anwendungen der Deckungsbeitragsrechnung vermittelt. Bei Interesse wenden Sie sich bitte an Frau Krüger unter (0641-974370)